SeDeX e Cert-X

nuove regole di funzionamento dei mercati

e modello con Request for Execution

e modello con Request for Execution

Il modello Richiesta di Esecuzione (Request For Execution - RFE)

La principale novità sui mercati SeDex e Cert-X è l’introduzione della modalità di negoziazione con Request for Execution (RFE), un meccanismo di protezione del Liquidity Provider (LP) da potenziali arbitraggi di latenza. Il principale vantaggio di questo sistema consiste nel consentire agli emittenti di migliorare le condizioni di liquidità (bid-ask spread e quantità esposte) ed espandere l’offerta di prodotti quotati.

Il Liquidity Provider assume un ruolo ancora più rilevante: sarà possibile negoziare solo in presenza delle quote del LP e a prezzi compresi all’interno del bid-ask spread dello specialista; si tratta di una funzionalità già presente oggi su SeDeX in alcuni segmenti e che sarà estesa a tutti.

Vengono inoltre eliminate le sospensioni in caso di variazione dei prezzi dei contratti oltre certe soglie e si consente agli emittenti di passare autonomamente a bid-only in real-time. Questi cambiamenti apportano maggiore fluidità alle negoziazioni, anche in condizioni di fast market, e permettono un'attività di trading senza interruzioni.

Le quote esposte sul book dal Liquidity Provider sono indicative. Ogni volta che un operatore inserisce un ordine che può eseguire un contratto con una delle quote o un altro ordine presente all’interno del bid-ask spread dello specialista, il Liquidity Provider riceve un messaggio RFE automatico che lo invita ad aggiornare i prezzi delle proprie quotazioni. Il Liquidity Provider ha un tempo massimo per aggiornare i propri prezzi (0,6 o 3 secondi), al termine dei quali, se non fa nulla, le quote indicative diventano vincolanti e il contratto viene eseguito. Il LP mantiene però la possibilità di un last look sul valore del sottostante per aggiornare i propri prezzi entro il termine massimo.

Il meccanismo RFE non è obbligatorio, ma viene attivato strumento per strumento a discrezione dell’emittente (la gran parte dei prodotti sarà proposta con RFE, anche se alcuni emittenti hanno deciso di non avvalersi di questa funzionalità).

Come funziona in sintesi

I vantaggi

In caso di peggioramento delle condizioni di mercato, con il modello Order Driven, i LP possono proteggersi dall'arbitraggio di latenza in diversi modi: ampliando i propri spread bid-ask, riducendo le quantità, o uscendo dal book per un breve periodo. Queste situazioni comportano un peggioramento della liquidità per gli investitori.

Grazie al meccanismo RFE e a beneficio degli investitori, i LP sono protetti dall'arbitraggio di latenza: non hanno quindi bisogno di ridurre la liquidità. Gli emittenti si trovano nell'ambiente ideale per ampliare la loro offerta di prodotti quotati. Durante l'assenza del LP, la sospensione dell'orderbook protegge gli investitori dal negoziare a prezzi non ottimali come quelli degli LP.

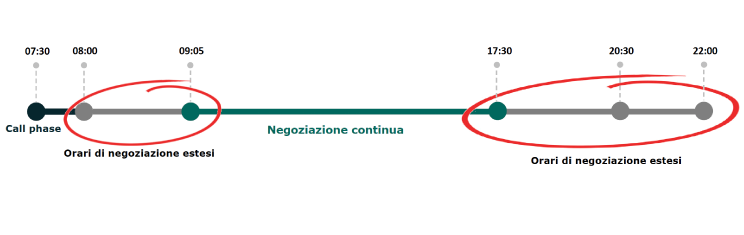

Gli emittenti potranno decidere strumento per strumento se avviare le negoziazioni alle 8:00 oppure alle 9:05 e se terminare la negoziazione alle 17:30, 20:30 o 22:00.

L’avvio dell’estensione dell’orario non è previsto a partire dall’11 settembre, bensì in ottobre in data ancora da definirsi. Sarà un avvio graduale in termini di numerosità di prodotti ed emittenti coinvolti, ma a regime oltre il 25% dei contratti saranno conclusi negli orari estesi.

SeDeX

Pre-apertura: dalle 7:30 alle 8:00 oppure 9:05. La fine di questa fase dipenderà dall’orario in cui per il particolare strumento inizia la fase di negoziazione continua

Negoziazione continua: dalle 8:00 o dalle 9:05 alle 17:30, oppure alle 20:30, oppure alle 22:00 (a seconda dello strumento).

Cert-X

L'orario della negoziazione continua resterà invariato, dalle 9:05 alle 17:30.

Il Liquidity Provider assume un ruolo ancora più rilevante: sarà possibile negoziare solo in presenza delle quote del LP e a prezzi compresi all’interno del bid-ask spread dello specialista; si tratta di una funzionalità già presente oggi su SeDeX in alcuni segmenti e che sarà estesa a tutti.

Vengono inoltre eliminate le sospensioni in caso di variazione dei prezzi dei contratti oltre certe soglie e si consente agli emittenti di passare autonomamente a bid-only in real-time. Questi cambiamenti apportano maggiore fluidità alle negoziazioni, anche in condizioni di fast market, e permettono un'attività di trading senza interruzioni.

Le quote esposte sul book dal Liquidity Provider sono indicative. Ogni volta che un operatore inserisce un ordine che può eseguire un contratto con una delle quote o un altro ordine presente all’interno del bid-ask spread dello specialista, il Liquidity Provider riceve un messaggio RFE automatico che lo invita ad aggiornare i prezzi delle proprie quotazioni. Il Liquidity Provider ha un tempo massimo per aggiornare i propri prezzi (0,6 o 3 secondi), al termine dei quali, se non fa nulla, le quote indicative diventano vincolanti e il contratto viene eseguito. Il LP mantiene però la possibilità di un last look sul valore del sottostante per aggiornare i propri prezzi entro il termine massimo.

Il meccanismo RFE non è obbligatorio, ma viene attivato strumento per strumento a discrezione dell’emittente (la gran parte dei prodotti sarà proposta con RFE, anche se alcuni emittenti hanno deciso di non avvalersi di questa funzionalità).

Come funziona in sintesi

- Ogni strumento ha un Liquidity Provider (LP)

- Un investitore può negoziare con controparte:

- il LP (unico LP ufficiale, in sostituzione dell'attuale Specialist)

- il LP secondario (se presente - LP aggiuntivo che agisce con il consenso dell'emittente in bid & ask o, se necessario, solo in bid-only)

- il Market Maker (se presente - Market maker MiFID II che agisce senza il consenso dell'emittente in bid&ask)

- un altro investitore

In tutti i casi entro il bid-offer spread del LP

- Quando 2 ordini possono fare match, viene inviato un messaggio di richiesta di esecuzione (RFE) al LP

- Entro un periodo prestabilito, l'esecuzione viene bloccata e il LP può inserire prezzi aggiornati

- Quando il LP risponde all'RFE o al più tardi alla fine del periodo di aggiornamento, il matching avviene per priorità prezzo-tempo

- La negoziazione è sospesa in caso di assenza del Liquidity Provider

I vantaggi

In caso di peggioramento delle condizioni di mercato, con il modello Order Driven, i LP possono proteggersi dall'arbitraggio di latenza in diversi modi: ampliando i propri spread bid-ask, riducendo le quantità, o uscendo dal book per un breve periodo. Queste situazioni comportano un peggioramento della liquidità per gli investitori.

Grazie al meccanismo RFE e a beneficio degli investitori, i LP sono protetti dall'arbitraggio di latenza: non hanno quindi bisogno di ridurre la liquidità. Gli emittenti si trovano nell'ambiente ideale per ampliare la loro offerta di prodotti quotati. Durante l'assenza del LP, la sospensione dell'orderbook protegge gli investitori dal negoziare a prezzi non ottimali come quelli degli LP.

Estensione degli orari di Negoziazione

SeDeX e Cert-X, sono aperti dalle 9:05 alle 17:30, ma estenderanno le negoziazioni su una fascia oraria che va dalle 8:00 alle 22:00. Non tutti gli strumenti saranno automaticamente negoziati nei nuovi orari, ma saranno gli emittenti a individuare i prodotti per i quali ha senso la negoziazione estesa (ad esempio su prodotti con sottostanti come indici e azioni americane, commodities e valute che sono attivi anche in serale). Gli emittenti potranno decidere strumento per strumento se avviare le negoziazioni alle 8:00 oppure alle 9:05 e se terminare la negoziazione alle 17:30, 20:30 o 22:00.

L’avvio dell’estensione dell’orario non è previsto a partire dall’11 settembre, bensì in ottobre in data ancora da definirsi. Sarà un avvio graduale in termini di numerosità di prodotti ed emittenti coinvolti, ma a regime oltre il 25% dei contratti saranno conclusi negli orari estesi.

SeDeX

Pre-apertura: dalle 7:30 alle 8:00 oppure 9:05. La fine di questa fase dipenderà dall’orario in cui per il particolare strumento inizia la fase di negoziazione continua

Negoziazione continua: dalle 8:00 o dalle 9:05 alle 17:30, oppure alle 20:30, oppure alle 22:00 (a seconda dello strumento).

Cert-X

L'orario della negoziazione continua resterà invariato, dalle 9:05 alle 17:30.

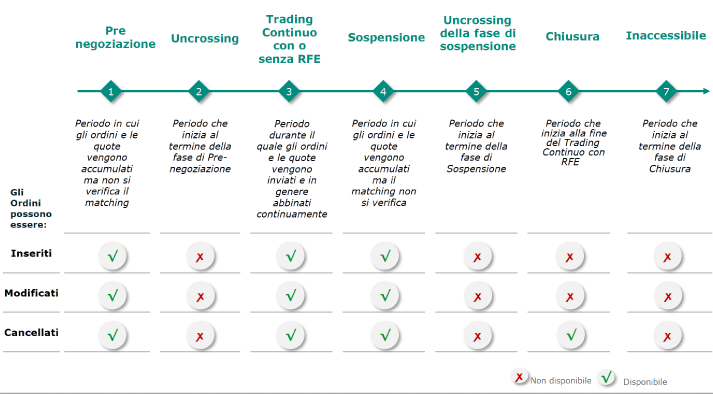

Fasi di negoziazione

- Pre Negoziazione - Periodo di accumulo di Ordini & Quote: vengono registrati tutti gli ordini e le quote inseriti, senza effettuare matching. Durante questa fase:

- le quote Bid& Ask del Liquidity Provider vengono trasmesse al mercato in maniera visibile a tutti

- gli ordini Bid & Ask di altri partecipanti al mercato sono trasmessi al mercato in maniera visibile a tutti

- se non vengono inserite quote dal LP, il Sistema invia un messaggio privato Ask For Quote al Liquidity Provider

- Fase di Uncrossing - Si possono verificare due situazioni:

1) se il Liquidity Provider è sul book

- Il sistema tenta di elaborare possibili abbinamenti in base alla configurazione logica Request for Execution (RFE)

- Si passa alla Fase di negoziazione Continua

- Lo strumento viene sospeso automaticamente

- Il sistema tenta di elaborare possibili abbinamenti in base alla configurazione logica Request for Execution (RFE)

- Negoziazione continua con (o senza) RFE - I Liquidity Provider possono scegliere fra 3 tipi di RFE per il trading dei loro strumenti:

- RFE 1 -> durata RFE 0,6 secondi

- RFE 2 -> durata RFE 3 secondi

- NO RFE

Sia nel caso di RFE 1, sia in quello di RFE 2, il messaggio di Request For Execution viene inviato al Liquidity Provider non appena viene rilevato un possibile matching tra 2 ordini (tranne quando l'ordine in entrata che innesca l’abbinamento è una quota aggressiva del LP: in tale situazione, gli ordini sono abbinati senza che una RFE venga inviata al LP).

Al ricevimento del messaggio di Request For Quote, il Liquidity Provider può:

- aggiornare le sue quote inviandone di nuove o confermare quelle già presenti

- lasciar scadere il periodo di RFE non inviando nessuna nuova quota

Al ricevimento della Risposta RFE o al più tardi alla fine del ritardo RFE:

- si attiverà la fase di Uncrossing continua per generare potenziali scambi

- Fase di sospensione - Un'interruzione temporanea del trading di uno strumento innescata da un evento intraday.

- Nel modello di mercato RFE tale fase di interruzione si verifica più spesso quando il LP non è presente in uno dei due lati dell’orderbook

- Una fase di sospensione potrebbe anche essere attivata dal Matching Engine durante il periodo di bid-only se si profila un possibile abbinamento al di sopra del Virtual Offer Price

- Durante una fase di sospensione non c’è abbinamento di ordini, ma il loro inserimento è comunque possibile

- Uncrossing della fase di sospensione - Una volta risolta la condizione che ha attivato la fase di sospensione, il trading riprende automaticamente. Il processo di riapertura segue lo stesso meccanismo dell’Uncrossing continuo (dopo la fase di Pre-negoziazione). Il sistema elabora dunque possibili abbinamenti in base alla configurazione logica RFE, e si procede con la fase di negoziazione continua.

- Chiusura - La fase di chiusura ha breve duarata e conclude la giornata di trading (a partire dalle 17:30, 20:30 o 22:00 su SeDeX per esempio).

Viene dopo la fase Continua, o dopo una fase di sospensione se uno strumento è stato sospeso prima della fine della giornata di negoziazione. Durante la fase di Chiusura, i partecipanti al mercato sono autorizzati a cancellare gli ordini presenti nell’orderbook, mentre la modifica degli ordini esistenti o l'inserimento di nuovi ordini non sono possibili.

- Inaccessibile - La fase inaccessibile è l’ultima fase della giornata di negoziazione, durante la quale l'inserimento di ordini è vietato: non è possibile né inserire nuovi ordini, né modificare o annullare ordini esistenti. L'inserimento di ordini sarà di nuovo possibile il giorno successivo durante la fase di Pre-negoziazione

.

Per una spiegazione dettagliata delle novità e delle nuove regole di funzionamento dei mercati SeDeX e Cert-X

ti invitiamo a rivedere il webinar organizzato da Directa in collaborazione con Borsa Italiana

SeDeX e Cert-X: le novità sui mercati dei certificati

Emanuele Grasso – Italy Securitised Derivatives Lead Euronext

con Davide Biocchi – Trader indipendente e Formatore

Regia e Moderazione di Stefano Bargiacchi

Scarica le slides del webinar